深耕PVB中间膜及其光伏组件研发、生产和销售的浙江德斯泰新材料股份有限公司(以下简称“德斯泰”)拟创业板上市,此次IPO计划募资4亿元,用于年产40000吨PVB功能膜项目。

《大众证券报》记者发现,德斯泰报告期内的PVB中间膜产能大幅增加,且产能利用率呈下滑趋势,募投项目产能能否充分消化,引人关注。

此外,德斯泰一高管任职履历信披与其曾任职的其他公司信披存在不一致。

产能利用率与三千万元诉讼引关注

作为一家专业从事PVB中间膜及其光伏组件研发、生产和销售的高新技术企业,德斯泰主要产品为汽车级、建筑级、光伏级PVB中间膜以及PVB双玻光伏组件等。公司PVB中间膜已应用于汽车、建筑和光伏等领域,是将PVB中间膜应用于光伏组件封装的行业先行者之一。

德斯泰此次IPO的募投项目为“浙江德斯泰新材料股份有限公司年产40000吨PVB功能膜项目”,该项目建设期为3年,建成达产后将形成年产40000吨PVB功能膜的生产能力,产品包括隔音膜、隔热膜、抗紫外线膜、彩色膜、耐老化膜、高阻燃膜、温感变色膜等功能膜新产品。

招股书显示,德斯泰主要产品为PVB中间膜及PVB双玻光伏组件,产能利用率在2023年均出现下滑。

其中,PVB中间膜在产能大幅增加的情况下,产能利用率呈现下滑趋势。2021年至2023年,PVB中间膜产能依次为26333.33吨、35833.33吨、55000.00吨,内部生产领用量依次为506.03吨、1464.59吨、2218.86吨。产能大幅增加的情况下,2023年的产能利用率由2021年的101.64%降至86.09%。

德斯泰不仅自产PVB双玻光伏组件产能利用率报告期内整体下滑,产销率更出现大幅波动。2021年至2023年,公司自产PVB双玻光伏组件产能依次为270.83MW、500.00MW、1354.17MW,自建电站领用量依次为2.71MW、12.17MW、9.23MW,产能利用率由2021年的34.87%降至2023年的26.99%,报告期内产销率分别为16.27%、101.94%、38.96%。

从市场竞争情况来看,积水化学、首诺公司、可乐丽属于我国PVB中间膜市场第一阵营厂商;德斯泰、建滔(佛冈)、皖维皕盛等国内厂商属于第二阵营厂商;其他的国产中小厂商属于第三阵营厂商。

根据中国化工信息、西南证券行业报告披露数据,2021年全球主要PVB企业产能情况为:首诺公司产能为10.60万吨/年,可乐丽产能为8.00万吨/年,积水化学产能为5.70万吨/年。上述企业为国际化工巨头,PVB中间膜属于其细分产品之一,未单独披露最新的产能情况和在中国市场产销量情况。

截至2023年12月底,德斯泰PVB中间膜产能为5.5万吨/年,在国内PVB厂商中属于头部企业。

德斯泰表示,“综合西南证券等机构发布的研究报告中对未来年度PVB中间膜需求量的预测来看,目前国内主要PVB中间膜生产企业已有产能在14.12万吨左右,在建备案产能在9.95万吨(包括发行人募投项目备案产能)左右。预计2025年,国内PVB需求量将达到约41.12万吨(国内建筑夹层玻璃对PVB中间膜的需求量将达到21.87万吨左右,汽车夹层玻璃对PVB中间膜的需求量将达到6.55万吨左右,光伏级PVB中间膜需求量为12.70万吨),PVB中间膜下游需求与供应存在缺口较大,因此,公司PVB中间膜不存在产能过剩、竞争加剧风险和业绩下滑风险。”

值得一提的是,德斯泰存在的重大未决诉讼涉及第一阵营厂商积水化学,后者诉德斯泰侵犯其发明专利。

2023年6月30日、11月1日,积水化学以德斯泰侵犯其两项发明专利为由向法院起诉,请求法院判令德斯泰停止侵犯,分别赔偿5034万元、3050万元。目前,其中一项诉讼一审判决法院驳回了积水化学的诉讼请求,另一项诉讼尚未开庭审理。

德斯泰在招股书中提醒投资者关注与积水化学的侵犯发明专利案件进展情况,表示:“上述案件仍处于管辖权异议上诉阶段,尚未实质审理,诉讼结果存在不确定性,本公司将及时披露上述案件的后续进展情况,并提请投资者予以关注”。

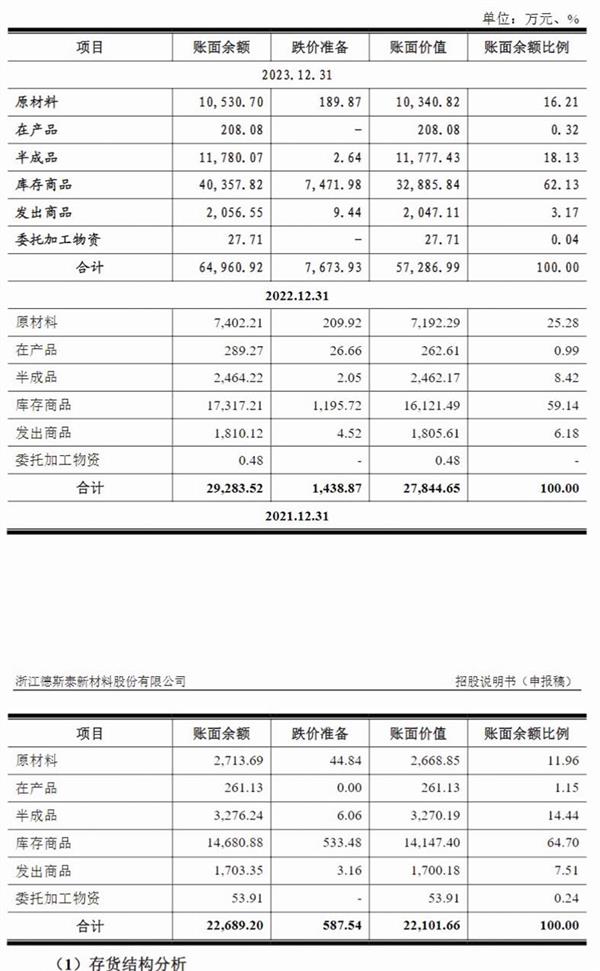

库存商品大幅增加

报告期内,德斯泰库存商品也大幅增加。

2021年至2023年各期末,德斯泰招股书披露的存货账面余额依次为22689.20万元、29283.52万元、64960.92万元,存货主要由原材料、半成品和库存商品构成,合计占存货总额的比例分别为91.10%、92.83%和96.47%。

德斯泰表示:“原材料主要为增塑剂、丁醛、PVA树脂粉、电池片和玻璃等,均是与公司生产制造相关的直接材料;库存商品主要为已经完工但尚未发货的PVB中间膜产品和PVB双玻光伏组件产品。”

存货构成情况显示,2021年至2023年公司库存商品账面余额分别为14680.88万元、17317.21万元、40357.82万元。

在库存商品大幅增加的情况下,2023年,德斯泰双玻光伏组件销售收入仅为17238.34万元,而PVB双玻光伏组件成本为17691.85万元,这意味着不仅产销率低,毛利率也为负。

德斯泰在招股书中提示了PVB双玻光伏组件存货减值风险。报告期各期末,公司存货账面余额分别为22689.20万元、29283.52万元和64960.62万元,PVB双玻光伏组件存货余额占比分别为57.68%、47.04%和58.73%,占比较高且呈波动上涨趋势,报告期各期末,公司计提存货跌价准备分别为587.54万元、1438.87万元和7673.93万元。

公司表示:“2023年光伏供应链各环节的扩产计划落地导致电池片价格下降幅度较大,同时光伏组件生产企业2023年亦出现产能提升较大,行业竞争加剧,市场价格出现非理性下跌。未来,若公司因未能及时把握下游光伏组件行业变化、未能及时优化光伏组件存货管理或公司产品无法匹配最新的市场需求,则公司存货将面临减值的风险,从而对公司盈利能力造成不利影响。”

高管履历与其他企业披露不一致

值得一提的是,德斯泰高管简历信披与其任职的其他公司披露内容存在不一致。

公司招股书披露的董秘於鹏简历显示:“於鹏先生,1984年3月出生,中国国籍,无境外永久居留权,本科学历。2006年7月至2016年2月,从事个体经营活动;2016年3月至2017年9月,担任浙江康莱宝体育用品股份有限公司董事长助理、投资中心总监、监事;2017年9月至2018年8月,担任忠信集团有限公司、浙江忠信新型建材股份有限公司董事长助理、董事会秘书;2018年9月至2018年11月,担任华夏幸福基业股份有限公司产业总监;2019年3月至2020年2月,担任新立科技股份有限公司董事会秘书;2020年3月至今,担任德斯泰副总经理、董事会秘书。现兼任杭州瑞宏经理。”

而康莱体育(目前证券简称“康莱股份”,证券代码830877)2017年1月披露的第一届监事会第九次会议决议公告显示:“於鹏,男,1984年3月出生,中国国籍,无境外永久居留权。2002年9月至2006年7月,宁波大学工商管理专业;2006年7月至2011年10月,自主创业投资,累计投过废旧金属拆解、摩托车配件、汽车直营店等产业;2011年10月至2014年12月,任麦科特摩托车厂聚科源电动车助力车事业部总经理;2015年至2016年1月,投资柚木加工贸易;2016年3月至2016年10月,任浙江康莱宝体育用品股份有限公司董事长助理;2016年10月至今,任公司董事长助理、投资中心总监。”於鹏此后在康莱体育还担任过监事,2017年9月下旬,康莱体育公告於鹏辞职。

已经从新三板退市的忠信建材2018年中报披露:“於鹏,董事会秘书,男,1984年3月生,中国籍,无境外永久居留权,本科学历。2006年7月至2011年10月,自主创业投资,累计投资过废旧金属拆解、摩托车配件、汽车直营店等产业;2011年10月至2014年12月,任广东麦科特摩托车厂聚科源电动车助力车事业部经理;2015年1月至2016年2月,自主创业投资;2016年3月至2017年9月,任浙江康莱宝体育用品股份有限公司董事长助理兼投资中心总监、监事;2017年9月至2018年4月,任忠信集团有限公司董事长助理;2018年5月起任公司董事会秘书,任期三年。”2018年9月初,忠信建材公告於鹏8月底辞职。

於鹏自主创业投资的时间究竟是什么时候?为何招股书信披与康莱体育、忠信建材的信披不一致?

德斯泰一方面产能利用率下滑,一方面又通过IPO新增4万吨PVB中间膜产能,募投项目合理性、必要性如何?公司是否能够充分消化募投项目产能?为何双玻光伏组件一边在扩产,一边产销率低、毛利率为负?收入增长持续性如何?

专利侵权诉讼案件对德斯泰生产经营及业绩有无重大影响?

就上述疑问,《大众证券报》记者此前通过电邮致函德斯泰,截至发稿未收到回复。对于公司其他值得注意的情形,本报将继续关注。

记者 何玉晓

德斯泰报告期各期末存货构成情况

德斯泰报告期内PVB中间膜生产、销售情况

德斯泰自产PVB双玻光伏组件生产、销售情况

(本文首发大众证券报,作者|何玉晓)

(本文首发大众证券报,作者|何玉晓)